Vinculación de línea celular con CURP: mitos, realidades y qué pasa con tu dinero

Seguro lo has visto en cadenas de WhatsApp, videos de TikTok o publicaciones alarmistas:

“Si no registras tu CURP, te van a quitar tu dinero.”

“El gobierno va a usar tus datos para espiarte.”

“Tu banco va a cerrar tu cuenta si no vinculas tu celular.”

La desinformación corre más rápido que la verdad. Y cuando se mezcla dinero, celular, CURP, bancos y gobierno, el resultado es una tormenta perfecta: miedo, confusión y malas decisiones.

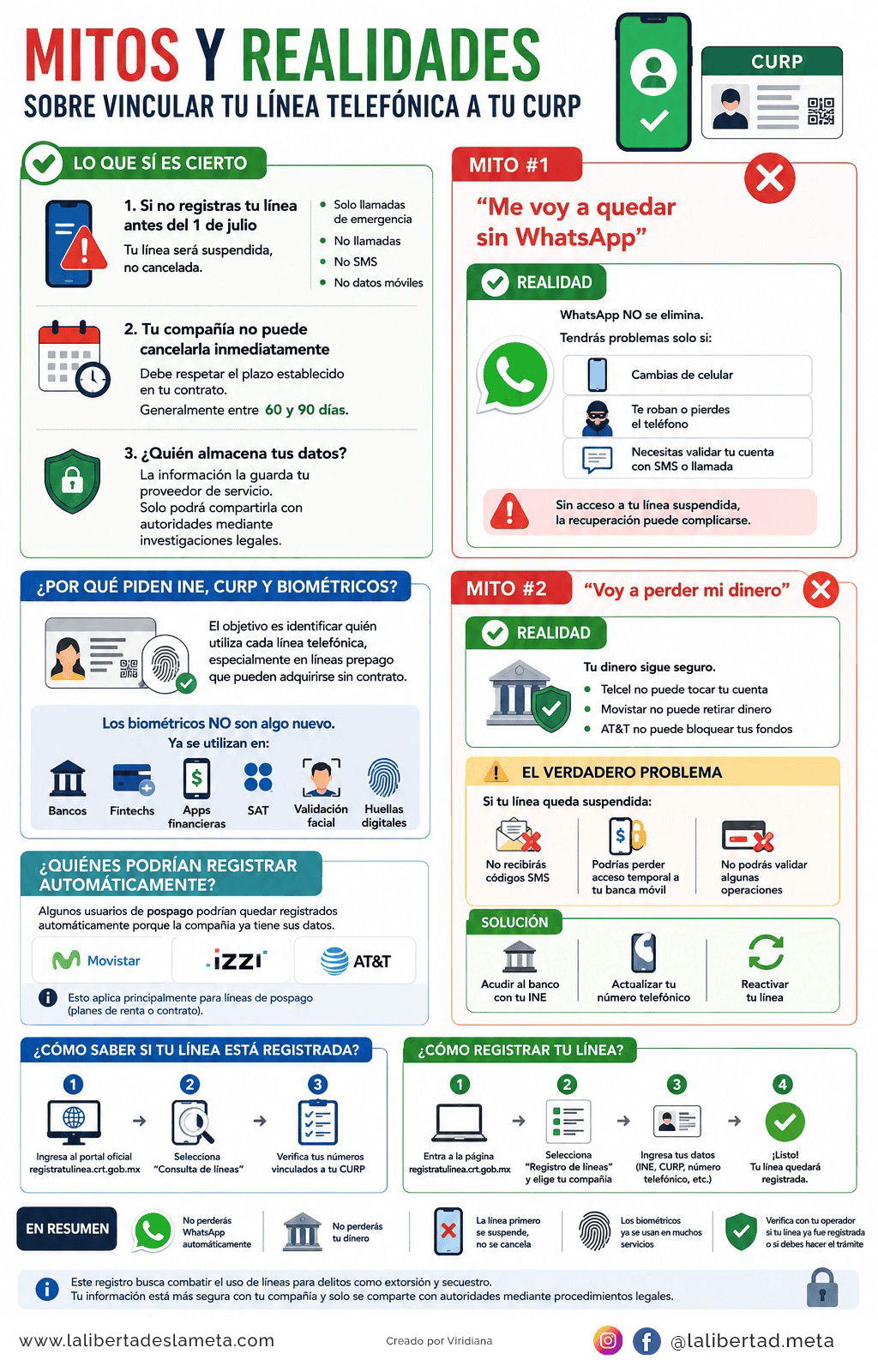

La Comisión Reguladora de Telecomunicaciones estableció como fecha límite el 30 de junio de 2026 para que las líneas celulares queden vinculadas a una persona física o moral. El objetivo oficial es reducir el anonimato en el uso de líneas móviles y combatir delitos como fraudes, extorsiones y suplantación de identidad.

Pero una cosa es registrar tu línea celular y otra muy distinta es perder tu dinero.

En La Libertad es la Meta creemos que la verdadera libertad nace de la información clara. Así que pongamos orden, sin drama, sin humo y sin teorías de pasillo.

Qué es la vinculación de línea celular con CURP

La vinculación de línea celular con CURP es el proceso mediante el cual una línea móvil queda asociada a una persona física o moral.

En términos simples: tu número de celular deja de ser anónimo.

El registro se realiza a través de los canales de tu compañía telefónica. En la mayoría de los casos, el proceso puede incluir:

- Ingresar al portal o enlace oficial de tu operador.

- Capturar tu número de celular.

- Validar tu CURP.

- Tomar fotografía de tu identificación vigente.

- Realizar una prueba de vida con la cámara del celular.

- Confirmar el registro.

Este proceso no debe hacerse desde enlaces raros, mensajes sospechosos o páginas que te lleguen por cadenas. Si algo huele a fraude, probablemente no es perfume francés.

Fecha límite: 30 de junio de 2026

La fecha clave es el 30 de junio de 2026.

Hasta ese día, los usuarios tienen plazo para registrar sus líneas móviles. A partir del 1 de julio, las líneas que no hayan sido registradas pueden quedar suspendidas.

Esto no significa que automáticamente pierdas tu número para siempre ni que desaparezca tu cuenta bancaria. Significa que tu servicio celular podría quedar restringido.

Qué pasa si no registras tu línea

Si no registras tu línea antes de la fecha límite, tu operador puede suspender el servicio.

En la práctica, esto puede significar:

- No poder hacer llamadas normales.

- No poder recibir llamadas.

- No poder enviar ni recibir SMS.

- No tener acceso a datos móviles.

- Mantener únicamente acceso a servicios de emergencia, según las condiciones aplicables.

La línea queda limitada. No es el fin del mundo, pero sí puede convertirse en un dolor de cabeza tamaño corporativo.

Qué pasa con tu dinero, WhatsApp y apps bancarias

Aquí está el punto que más confusión ha generado.

No registrar tu línea celular no significa que tu banco, SOFIPO o Fintech pueda quedarse con tu dinero. Las compañías telefónicas y las instituciones financieras son entidades distintas, con regulaciones distintas y funciones distintas.

Telcel, AT&T, Movistar, Bait, Axios Mobile o cualquier otro operador no tienen facultades para tocar tu cuenta bancaria.

Pero sí existe un riesgo real: perder acceso temporal a tus canales digitales.

Tu dinero no se pierde por no registrar tu línea

Tu dinero no desaparece por no registrar tu línea celular.

Si tienes dinero en una cuenta bancaria, una SOFIPO, una Fintech regulada o una institución financiera formal, ese dinero no pasa a manos de la telefónica ni del gobierno por el simple hecho de que tu número quede suspendido.

El problema no es la propiedad del dinero.

El problema es el acceso.

El riesgo real: perder acceso a SMS y tokens

Muchas apps bancarias y financieras usan tu número celular como canal de seguridad.

Por ejemplo:

- Códigos SMS para iniciar sesión.

- Tokens de autorización.

- Validaciones de identidad.

- Recuperación de contraseña.

- Confirmación de movimientos sospechosos.

- Cambio de dispositivo.

Si tu línea queda suspendida y necesitas recibir un SMS para entrar a tu app, autorizar una operación o recuperar una cuenta, puedes quedar bloqueado temporalmente.

Tu dinero sigue ahí, pero tú podrías no poder entrar digitalmente.

Dicho simple: no te quitan el dinero, pero puedes quedarte fuera de la puerta mientras tienes las llaves adentro.

Qué pasa con WhatsApp

Tu WhatsApp no se borra automáticamente el 1 de julio si tu línea queda suspendida.

Si ya tienes WhatsApp activo en tu teléfono actual, probablemente seguirá funcionando mientras tengas conexión WiFi.

El problema aparece si necesitas volver a verificar tu cuenta por SMS.

Esto puede pasar si:

- Cambias de celular.

- Pierdes el equipo.

- Te roban el teléfono.

- Reinstalas WhatsApp.

- La app te pide verificar nuevamente el número.

- Intentas recuperar tu cuenta desde otro dispositivo.

En esos casos, si tu línea no puede recibir SMS, puedes perder acceso temporal a tu cuenta de WhatsApp.

Por eso registrar tu línea no es solo un trámite más. Es una forma de proteger tus accesos digitales.

Privacidad y prueba de vida: qué datos se usan realmente

Uno de los mayores miedos es pensar que la vinculación de línea celular abre la puerta al almacenamiento masivo de datos biométricos.

Aquí hay que separar los temas.

Una cosa es la prueba de vida que puede realizar una compañía telefónica para validar identidad. Otra cosa es el tratamiento de biométricos en bancos, instituciones financieras o trámites gubernamentales.

No todo lo que usa cámara es “base biométrica permanente”. Y no todo lo que parece seguro lo es. La clave está en entender quién pide los datos, para qué los pide y bajo qué regulación.

Quién resguarda los datos de tu línea celular

El registro de línea móvil queda a cargo de las compañías telefónicas.

La información debe ser tratada conforme a la legislación de protección de datos personales y a los avisos de privacidad correspondientes. Cualquier acceso por parte de autoridades debe realizarse conforme al marco legal aplicable.

Esto no significa que debas confiar ciegamente en cualquier enlace.

Significa que debes hacer el trámite únicamente en los canales oficiales de tu operador.

Prueba de vida no es lo mismo que almacenar biométricos

Durante el registro, tu operador puede pedirte validar identidad usando la cámara del celular.

Eso suele llamarse prueba de vida. Es un mecanismo para confirmar que hay una persona real frente a la cámara y que no se está usando una foto, una captura de pantalla o un documento robado.

La prueba de vida no debe confundirse automáticamente con almacenamiento permanente de biometría facial.

La diferencia es importante:

- Prueba de vida: valida que eres una persona real durante el proceso.

- Biometría almacenada: implica conservar datos biométricos para uso posterior.

- Validación documental: compara datos de tu identificación con los datos capturados.

- Autenticación: confirma que quien intenta acceder eres tú.

En lenguaje de calle: una cosa es tocar la puerta para comprobar que estás ahí; otra cosa es quedarse con copia de la llave.

La biometría no llegó ayer

El debate sobre biometría no empezó con la vinculación de líneas celulares.

En México, varios trámites fiscales, bancarios, financieros y gubernamentales ya utilizan mecanismos de acreditación biométrica desde hace años.

Por ejemplo, en procesos relacionados con identidad fiscal se han usado servicios de captura biométrica que pueden incluir huellas dactilares e iris. También en banca se han regulado datos biométricos, principalmente huella dactilar, como herramienta para prevenir robo de identidad.

Por eso conviene no caer en dos extremos:

- Pensar que toda biometría es automáticamente abuso.

- Pensar que toda app que pide selfie, INE y CURP es confiable.

La respuesta inteligente está en medio: verificar fuente, institución, permiso solicitado y finalidad del trámite.

Mitos y realidades sobre CURP, bancos y SOFIPOs

La confusión más peligrosa es mezclar telecomunicaciones con sistema financiero.

Sí, ambas cosas están conectadas en tu vida diaria porque tu celular se usa para autenticar apps. Pero legal y operativamente no son lo mismo.

Vamos mito por mito.

Mito 1: “Si no registro mi CURP en el celular, perderé el dinero de mis cuentas”

Falso.

Tu dinero no se pierde por no registrar tu línea celular.

Una telefónica no puede tocar tus cuentas de ahorro, tus inversiones, tu saldo en una SOFIPO o tu dinero en una Fintech.

Lo que sí puede pasar es que pierdas acceso temporal a la app si dependes del SMS para entrar, validar operaciones o recuperar contraseña.

La diferencia es enorme.

No es lo mismo perder tu dinero que perder acceso temporal al canal digital para administrarlo.

Mito 2: “Mi Fintech cerrará mi cuenta si no vinculo mi línea celular con CURP”

Esto suele ser una confusión de requisitos.

Las instituciones financieras reguladas deben cumplir procesos de identificación del cliente, prevención de operaciones ilícitas y verificación de identidad.

En canales digitales, esto puede incluir:

- CURP.

- Identificación oficial.

- Validación documental.

- Prueba de vida.

- Autenticación.

- Actualización de datos personales.

- Confirmación del número celular registrado.

Pero eso no significa que tu Fintech esté haciendo el trámite de vinculación telefónica por ti.

Tu operador registra la línea móvil.

Tu institución financiera valida tu identidad y tus datos como cliente.

Son dos mundos distintos, aunque tu celular sea el puente entre ambos.

Si tu línea queda suspendida, tu app financiera puede bloquearte operaciones por seguridad, porque ya no puede comprobar tu identidad mediante SMS o validaciones móviles. Pero eso no significa que el banco o la Fintech se quede con tu dinero.

Mito 3: “Las compañías telefónicas registrarán automáticamente a todos sus clientes”

Parcialmente cierto, pero no lo des por hecho.

Algunas compañías pueden facilitar el proceso a usuarios de plan mensual porque ya cuentan con datos contractuales, identificación y comprobantes del cliente.

Sin embargo, cada usuario debe confirmar directamente con su operador si su línea ya quedó registrada.

No asumas.

Verifica.

Si tu línea es de prepago, recargas o chip comprado en tienda, el riesgo de que no esté correctamente vinculada puede ser mayor. En ese caso, conviene entrar al canal oficial de tu operador y revisar el estatus.

La regla práctica es simple:

Si no tienes confirmación, no tienes certeza.

Mito 4: “Las empresas telefónicas venderán mis datos biométricos”

Falso como regla general, pero hay que entenderlo bien.

En el caso del registro de líneas móviles, la información se usa para asociar la línea con una persona. La validación con cámara busca confirmar identidad durante el proceso.

Eso no significa automáticamente que tu rostro quede almacenado como una base biométrica permanente para venderse a terceros.

Ahora bien, en servicios financieros el tratamiento de biométricos puede variar según la institución, el producto, el aviso de privacidad y la regulación aplicable.

Por eso la recomendación no es entrar en pánico.

La recomendación es leer el aviso de privacidad y usar únicamente canales oficiales.

Si un portal no es oficial, si el enlace llegó por cadena o si la app no aparece en registros confiables, detente. La prisa es mala consejera y pésima auditora.

Mito 5: “Cualquier app que pide CURP, INE y selfie es legal”

Falso.

Este es uno de los puntos más importantes del artículo.

Los delincuentes saben que hoy es normal que bancos, Fintechs y operadores pidan INE, CURP y prueba de vida. Por eso usan esos mismos elementos para disfrazar fraudes.

Especialmente en apps de préstamos falsas o montadeudas.

El problema no es que una app pida identidad. El problema es que la pida sin estar regulada, sin aviso de privacidad claro, con permisos abusivos o con promesas demasiado buenas para ser ciertas.

Cómo evitar fraudes, montadeudas y enlaces falsos

La mejor defensa no es el miedo. Es el criterio.

Antes de subir tu INE, CURP, selfie o cualquier dato personal, revisa tres cosas:

- Quién te lo está pidiendo.

- Para qué lo necesita.

- Si existe una fuente oficial que respalde el trámite.

Permisos peligrosos en apps de préstamo

Una app regulada debe pedir permisos relacionados con el servicio.

Pero desconfía si exige acceso a:

- Todos tus contactos.

- Galería completa.

- SMS.

- Archivos personales.

- Micrófono sin justificación.

- Permisos de administración del dispositivo.

- Información que no tiene relación clara con el producto.

Las apps fraudulentas suelen usar esos permisos para presionar, amenazar o extorsionar.

Si una app de préstamo quiere entrar a tu vida privada antes de prestarte dinero, no es inclusión financiera: es un secuestro con interfaz bonita.

Cómo verificar una financiera en SIPRES

Antes de contratar un crédito, abrir una cuenta o entregar documentos a una institución financiera, verifica si aparece en SIPRES, el Sistema de Registro de Prestadores de Servicios Financieros de CONDUSEF.

Ahí puedes revisar información como:

- Nombre oficial de la institución.

- Estatus.

- Domicilio.

- Página de internet.

- Teléfonos.

- Datos de contacto.

Si una supuesta financiera no aparece, si te pide anticipos para liberar un crédito o si solo se comunica por WhatsApp, prende todas las alarmas.

Una regla de oro: nadie serio te pide dinero para prestarte dinero.

Enlaces oficiales para registrar tu línea y proteger tu identidad

No te fíes de rumores. Verifica por ti mismo.

Usa únicamente canales oficiales.

Registro de línea celular

Consulta el portal oficial de la Comisión Reguladora de Telecomunicaciones para conocer el proceso general de registro de líneas móviles y ubicar el canal correspondiente a tu operador.

También puedes entrar directamente al portal oficial de tu compañía telefónica.

Consulta y descarga de CURP

Antes de registrar tu línea o actualizar tus datos en una institución financiera, descarga tu CURP desde el portal oficial de la Secretaría de Gobernación / RENAPO.

Verifica que tus datos estén correctos.

Un error pequeño en CURP puede convertirse en una novela burocrática de 18 capítulos.

Verificación de Fintechs, SOFIPOs y financieras

Consulta SIPRES de CONDUSEF antes de entregar datos personales o contratar créditos.

Esto es especialmente importante si encontraste la app en redes sociales, si te contactaron por WhatsApp o si te ofrecen dinero inmediato sin revisar historial.

Marco legal y protección de datos

Para conocer el marco legal del registro de líneas móviles, consulta las publicaciones oficiales de la CRT y el Diario Oficial de la Federación.

Para saber cómo deben tratarse tus datos personales, revisa la legislación vigente en materia de protección de datos personales y los canales oficiales de la autoridad competente en México.

Conclusión: registra tu línea y protege tus accesos digitales

La vinculación de línea celular con CURP no significa que vayas a perder tu dinero.

Tampoco significa que debas entregar tus datos en cualquier enlace que te llegue por WhatsApp.

La realidad es más simple:

Si no registras tu línea, puedes perder acceso al servicio celular.

Si pierdes acceso al celular, puedes perder acceso temporal a apps, SMS, tokens y verificaciones.

Si caes en una app falsa, puedes entregar datos sensibles a delincuentes.

Por eso la mejor estrategia es actuar con calma y método.

Registra tu línea en canales oficiales.

Verifica tu CURP.

Consulta SIPRES antes de confiar en una financiera.

No entregues datos a enlaces dudosos.

Y protege tu número celular como lo que ya es: una llave de acceso a tu vida digital.

La libertad no consiste en ignorar los registros.

Consiste en saber exactamente qué estás haciendo, por qué lo haces y cómo protegerte mientras el mundo digital sigue avanzando.

Haz tu registro a tiempo. Evita la suspensión. Y que la tecnología trabaje para ti, no contra ti.

Si estas buscando un nuevo proveedor de servicio con planes qué te den más libertad de navegación y ahorro al mismo tiempo conoce nuestro servicio Axios Mobile. O regresa con la persona que te compartió esta información.

Si llegaste por otro medio y quieres saber más contáctanos para más información via WhatsApp